(조덕훈교수칼럼) 부동산경매정보에서 '제시외 건물'을 어떻게 분석할 것인가?

2019.10.04

2019.10.04

1591

1591

조덕훈교수님의 칼럼이 부동산태인 경매정보싸이트에 실렸습니다.

제목은 "부동산경매정보에서 '제시외 건물'을 어떻게 분석할 것인가?"입니다.

아래 태인의 인터넷 주소를 클릭해서 읽어 보실 수 있습니다.

http://www.taein.co.kr/community/consult/column/column_board_viewV2.php?num=741

부동산경매정보에서 ‘제시외 건물’을 어떻게 분석할 것인가?

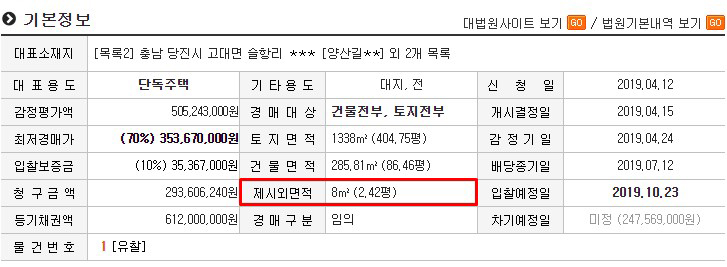

부동산경매로 나온 물건들의 정보를 보면, 소재지와 용도, 감정평가액과 최저경매가(매각가) 등의 항목 이외에도 ‘제시외 건물’이라는 항목이 있다. 다음 <그림1>의 ‘제시외 면적’과 <그림2>의 ‘제시외 건물’이 여기에 해당된다. 경매로 나온 충남 당진의 단독주택 사례인데, ‘제시외 건물’이 창고로서 그 면적이 8㎡(2.42평)이며, 다행히도 매각에 포함되어 있다고 나온다. 경매에 이제 갓 입문한 사람들이라면 ‘제시외 건물’이 무엇인지 아마도 어리둥절할 것이다. 그렇다면, ‘제시외 건물’이 무엇이고, 어떤 특징을 가지고 있으며, 어떻게 분석해야 뒤탈이 없을까?

<그림 1> 경매물건에 대한 기본정보

(출처:부동산태인)

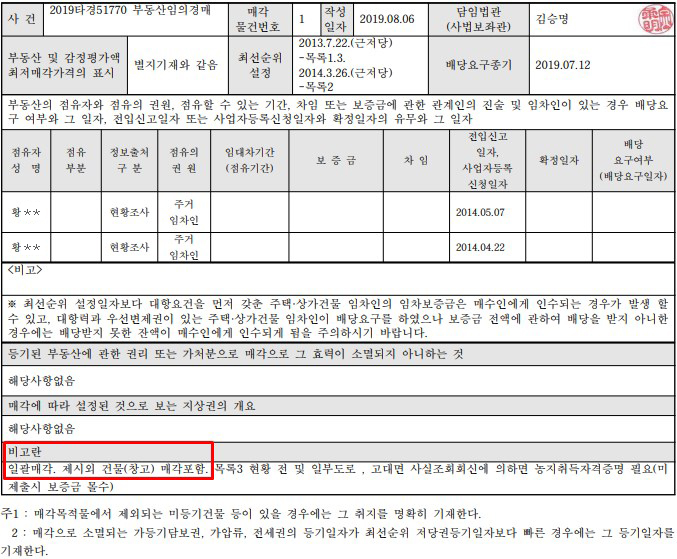

<그림2> 매각물건명세서의 비고란과 부동산의 표시란에 표기된 ‘제시외 건물’

(출처:부동산태인)

‘제시외 건물’은 경매절차의 진행에 따라 유동적인 개념이다. 기본적으로 경매신청채권자가 경매신청목록에는 포함시키지 않았으나 경매법원의 의뢰를 받은 감정평가업자가 현장에서 발견한 건물을 말한다. 일례로 건물에 딸린 미등기의 창고나 화장실 등이 있다. 그밖에 수목이나 고가의 정원석도 해당되기도 하는데, 이들을 포함시켜 말하면 ‘제시외 물건’ 내지는 ‘제시외 건물 등’의 용어가 더 적합할 수 있다.

‘제시외 건물’은 <표1>처럼 분류할 수 있다. 민법 제100조의 주물(主物)과 종물(從物)에 관한 규정과 민법 제256조 부동산에의 부합(附合)에 관한 규정에 의해, 종물과 부합물, 그밖의독립된 건물로 구분할 수 있다. 종물과 부합물은 민법 제358조에 의해 저당권의 효력이 저당부동산에 부합된 물건과 종물에 미친다. 따라서, ‘제시외 건물’이 종물과 부합물에 해당될 경우에는 저당권의 효력이 당연히 미치고 감정평가되어 최저매각가격에 포함되고 경매낙찰로 소유권취득에 별다른 문제가 없다. 비록, ‘제시외 건물’이 감정평가에서 포함되지 않았더라도 종물과 부합물에 해당되면 경매물건의 매수자는 소유권을 취득할 수 있다. 다만, 감정평가금액에서 ‘제시외 건물’의 미포함 혹은 저평가로 인해 여타 법률 문제(예: 매각허가에 대한 이의신청, 매각의 불허)가 파생될 수 있다.

(출처:부동산태인)

그런데, 문제는 ‘제시외 건물’이 미등기의 독립된 건물일 경우이다. 엄밀히 말하면, ‘제시외 건물’이 등기된 경우도 있지만 대부분은 미등기인 경우로서 여러 가지 문제가 발생한다. 종물이나 부합물이 아닌 독립된 건물일 경우에는 저당권의 효력이 미치지 않고 감정평가금액에서 제외되어 경매매각후 법정지상권 등이 성립되면 소유권취득에 문제가 발생할 수 있다. 즉, 해당 경매물건의 매수자가 독립된 건물의 소유자와 별도 협의를 통해 매수를 하거나 지료(地料)를 청구하는 등 복잡한 후속문제가 생길 수 있다.

따라서, 경매참가자는 입찰 이전에 경매정보를 꼼꼼히 살펴봐야 하고, 특히 ‘제시외 건물’에 대해서도 유의 깊게 분석할 필요가 있다. 그렇다면, 어떻게 분석하는 것이 좋을까? 충남 당진의 단독주택을 사례로 계속해서 살펴보자.

제1단계는 부동산태인 경매정보에서 보는 바와 같이 해당 물건에 ‘제시외 건물’이 어느 정도 크기인지를 알려주는 ‘제시외 면적’ 항목을 살펴보아야 한다. 여기서는 <그림1>에서 ‘제시외 면적’이 8㎡(2.42평)로 나온다.

제2단계는 매각물건명세서를 살펴보아야 한다. <그림2> 매각물건명세서의 비고란과 부동산의 표시란에 ‘제시외 건물’이 나오고 매각에 포함되어 있다고 표기되어 있다. ‘제시외 건물’로는 ‘창고’임을 알 수 있다. 주된 건물에 딸린 종물로서의 ‘창고’이기 때문에 민법 제100조와 제358조에 의거 감정평가되고 매각가에 포함된 것임을 짐작할 수 있다.

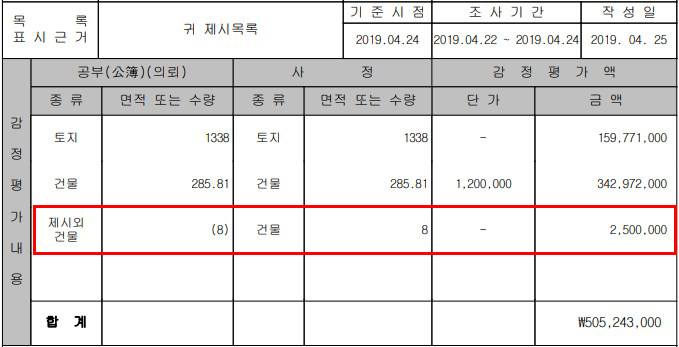

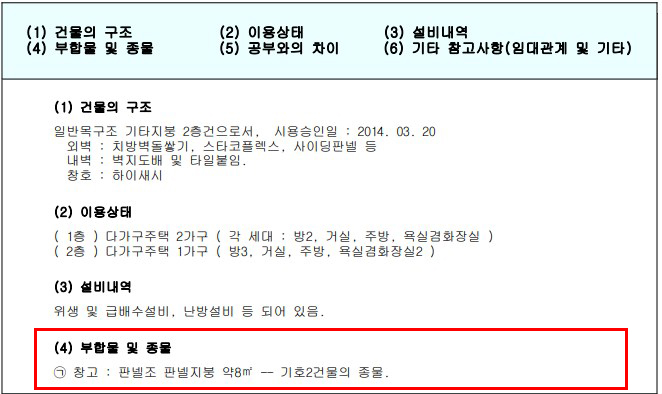

제3단계는 해당 경매물건의 감정평가서를 살펴보아야 한다. <그림3>에서 보는 바와 같이, ‘제시외 건물’인 창고 8㎡(2.42평)의 감정평가액은 2,500,000원이다. 이것을 포함하여 전체 감정평가액은 505,243,000원이다. 아울러, <그림4>의 건물 감정평가 요항표에도 해당 창고건물은 명확하게 판넬조 판넬지붕 약 8㎡ 면적으로서 기호2건물의 종물로 표기되어 있다. 이것은 사진으로도 확인할 수 있다.

<그림3> 경매물건의 감정평가서

(출처:부동산태인)

<그림4> 감정평가서에 나온 건물 감정평가 요항표 및 사진

(출처:부동산태인)

제4단계는 현장조사를 잘해야 한다. 1단계에서 3단계까지의 분석내용이 과연 정확한지를 직접 현장에 가서 살펴보아야 한다. 물론, 해당 경매물건의 기본정보와 매각물건명세서, 감정평가서에서 별다른 오류가 발생할 가능성이 적겠지만 말이다. 그래도, 현장조사와 탐문을 하다보면, 의외의 내용이 발견될 수 있다. 경매법원과 감정평가사가 놓친 사실들이 나올 수 있다. 예컨대, 해당 창고가 분명히 종물로서의 ‘제시외 건물’인줄 알았는데, 사실은 미등기의 독립된 건물이어서 법정지상권 성립으로 소유권취득 등의 후속 법률문제가 발생할 수도 있다.

그러므로, 경매참가자는 가능하면 주의 깊게 ‘제시외 건물’을 분석할 필요가 있다. 특히, 경매에 처음 입문한 사람일수록 더더욱 그러하다. 물론, 사전 분석이 미흡한 공격적인 입찰이 성공으로 이어질 수도 있겠지만, 모든 투자행위가 그러하듯이 엄밀한 분석으로 나쁠 것은 없다. 부동산투자는 그 투자금액이 한두 푼이 아니기 때문이다.

부동산태인 칼럼리스트 세종사이버대학교 부동산학과 교수 조덕훈